الميزانية العمومية

الميزانية

الميزانية هي عملية محاسبية مرتبطة بالتمويل و مختلف العمليات الإنتاجية التي تتم من خلال نشاط الشركة، حيث أن إنشاء الميزانية هو التزام سنوي، ويتم إعدادها وفقا لنموذج الخطة المحاسبية العامة التي حددت وقت إنشاء الشركة بمؤشرات شخصية ، أو بشكل عام وفقا للنموذج المحاسبي الشائع في مجال نشاط معين ، إذ تختلف ميزانية شركة إنتاج عن ميزانية شركة خدمات. ويظهر هذا الاختلاف بشكل عام في كون شركات الخدمات لا تحتوي في قوائمها المحاسبية على حساب السلع كونها تبيع خدمة وليس منتج، إضافة إلى كون بعضها لا تستخدم حسابات المخزون لكونها لا تمتلك مخزونات كما هو الحال في شركة Amazon . وهو ما يشكل الفرق بين النماذج المحاسبية الشائعة حسب نشاط كل شركة ، ولكن يبقى الشكل العام واحد وترتب هذه المهام برامج محاسبية .

الميزانية العامة:

تختلف الميزانية العامة عن الميزانية العمومية في كون الأولى وثيقة محاسبية قانونية ترصد وتقدر من خلالها نفقات الدولة بالإضافة إلى الإيرادات التي يجب أن تحققها قطاعات الدولة لتغطية نفقات خزينتها خلال فترة زمنية تقدر في المجمل بسنة واحدة.

وبمفهوم آخر، تعد الميزانية العامة أسلوب كمي للتعبير عن مصاريف وإيرادات الدولة ، يتم من خلال خطة مالية واقتصادية سنوية تطبق من قبل الأجهزة التنفيذية ويتم المصادقة عليها من قبل السلطات التشريعية .

شكل الميزانية العمومية:

الميزانية العمومية هي جدول يمثل وضع الشركة المالي في نهاية السنة المالية بشكل عام، كما وتقدم إضافة إلى ذلك صورة عن النشاط التجاري. إذ أنها في الواقع قائمة من القوائم المالية التي تشكل الحسابات السنوية لأي مؤسسة في الحزمة الضريبية.

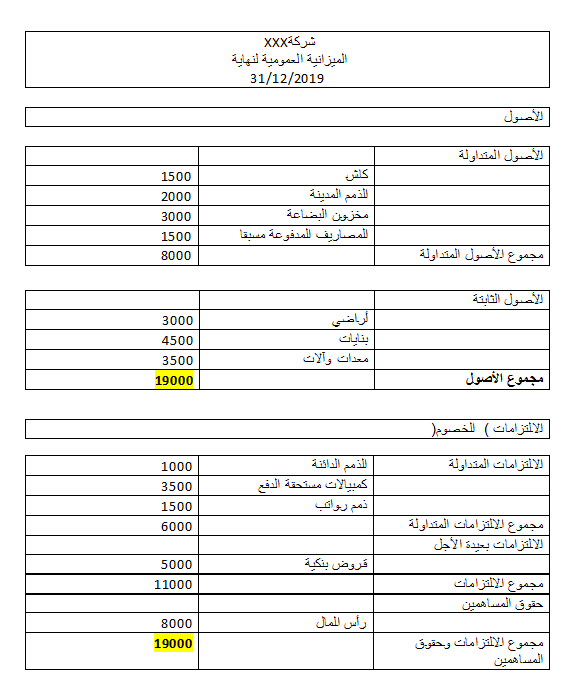

وفيما يلي مثال مفصل عن شكل الميزانية العمومية :

ويجب أن تكون الميزانية العمومية في حالة توازن أي أن تتحقق فيها المعادلة التالية :

مجموع الأصول = مجموع الالتزامات + حقوق المساهمين.

كيفية اعداد الميزانية العمومية من ميزان المراجعة:

ميزان المراجعة هو تقرير محاسبي يتم فيه سرد الأرصدة في كل من حسابات دفتر الأستاذ العام للشركة ما عدا الحسابات التي لها أرصدة صفرية. ولا يعد ميزان المراجعة بيانا ماليا، إنما هو بشكل أساسي تقرير داخلي مفيد في نظام محاسبي يدوي، إذ أنه يشير في حالة عدم توازن أرصدة الحسابات المدينة و الحسابات الدائنة بوجود خطأ مقارنة بدفتر اليومية .

إطلع على مفهوم ميزان المراجعة تفصيلاً: ميزان المراجعة

ولتحديد كيفية إعداد الميزانية العمومية من ميزان المراجعة، عليك بكل بساطة إعادة ترتيب العناصر أو الحسابات في ميزان المراجعة في الميزانية العمومية حيث تنقل الأصول إلى الجانب الأيسر و الخصوم وحقوق الملكية ” حقوق المساهمين” إلى الجانب الأيمن .

كما ويجب عند إعداد الميزانية العمومية من ميزان المراجعة مراعاة ما يلي :

• تحديد قيمة الأصول بالتسلسل الصحيح لها ، والتمييز بين الأصول المتداولة و الثابتة منها وكذا كتابة كافة تفاصيل عناصرها. ومن ثم حساب قيمتها المالية.

• تحديد قيمة الالتزامات بالتسلسل الصحيح لها ، و التمييز بين الالتزامات قصيرة ، متوسطة وطويلة الأجل إلى جانب كافة تفاصيل عناصرها . ومن ثم حساب قيمتها المالية .

• التأكد من تحقق المساواة بين مجموع الأصول مع مجموع الالتزامات و حقوق الملكية ” حقوق المساهمين”.

بنود الميزانية العمومية:

تشمل بنود الميزانية ثلاث عناصر : هي الأصول ، الإلتزامات و حقوق المساهمين.

1-الأصول ، وتنقسم إلى

1-1- الأصول المتداولة : وتضم

• النقد وما يعادله

وهي الأكثر سيولة بين جميع الأصول، تظهر في السطر الأول من الميزانية العمومية ،ويتم أيضا جمع ما يكافء النقدية في الشركة في إطار هذا البند ، أي كل ما يشمل الأصول التي لها تواريخ استحقاق قصيرة الأجل أقل من ثلاثة أشهر أو الأصول التي يمكن للشركة تصفيتها في غضون مهلة قصيرة مثل الأوراق المالية

الحسابات المستحقة : تنقسم حسابات هذا البند إلى التزامات مستحقة تدرج ضمن خصوم الشركة مثل مستحقات ورواتب الموظفين ، إضافة إلى عناصر الإيرادات المستحقة مثل سداد فواتير المبيعات واستحقاق اوراق القبض

يتضمن هذا البند رصيد حساب جميع إيرادات المبيعات التي لا تزال مستحقة على الائتمان، صافي أي مخصصات للحسابات المشكوك في تحصيلها، مع استرداد حسابات القبض ، وتنخفض المبالغ في هذا الحساب وتزيد في النقد بنفس القيمة.

• المخزون

يتضمن بند المخزون كميات المواد الخام ، السلع نصف مصنعة و السلع تامة الصنع ، حيث تستخدم الشركة هذا الحساب لتقييم مبيعات البضائع ويندرج تحت تكلفة البضائع المباعة في بيان الدخل.

2-1- الأصول الثابتة : وتضم

• المنشآت و الممتلكات و المعدات: والتي تمثل الأصول غير المتداولة الملموسة . ويلاحظ في هذا البند الصافي من الاستهلاك ، حيث تعد جميع الأصول المندرجة تحت الأصول الثابتة قابلة للاستهلاك باستثناء الأرض السيارات والمعدات والأجهزة كلها تعد أصول ثابتة وهي قابلة للاستهلاك.

• الأصول غير الملموسة: يشمل هذا البند جميع الأصول الثابتة غير الملموسة والقابلة للتحديد مثل براءه الاختراع والتراخيص ، وأيضا الأصول غير القابلة للتحديد مثل الشهرة و العلامة التجارية.

2- الإلتزامات:

1-2- الإلتزامات ” المطلوبات” المتداولة: وتضم

• حسابات قابلة للدفع: الحسابات الدائنة هي المبالغ التي تدين بها الشركة للموردين مقابل البضائع أو الخدمات التي تم شراؤها عن طريق الإئتمان. ونظرا لأن الشركة تدفع مقابلها ، فهي تتناقص جنبا إلى جنب مع انخفاض القيمة المالية في حسابات النقد.

• السندات مستحقة الدفع: ويتضمن هذا البند الحسابات غير المرتبطة بالحسابات الدائنة ، و التي تستحق خلال عام واحد أو خلال دورة تشغيل واحدة للشركة. يمكن أن تحتوي الأوراق المستحقة للدفع أيضا على المدى الطويل والتي يكون أجل استحقاقها يزيد عن سنة واحدة

• الديون طويلة الأجل: ويمثل هذا البند ديون الشركة التي لا يتم إدراجها ضمن البند السابق ، حيث تكون مدة استحقاقها طويلة و تتعدى السنة الواحدة . على سبيل المثال : حصول شركة على قرض بنكي يتم سداده خلال 5 سنوات، نجد في هذا الحساب الجزء المستحق من القرض للسنة الواحدة. فإذا كانت فرضا قيمة القرض 5000 جنيه ،فإن القيمة التي تسجل محاسبية مقابل هذا البند من بنود الميزانية العمومية تكون فقط 1000 جنيه ، أي قيمة القرض الإجمالي على قسط القرض السنوي.

2-2- الإلتزامات ” المطلوبات” غير المتداولة : وتضم

• سندات مستحقة الدفع: وهو حساب خصوم طويل الأحل ، ويستعمل لتسجيل القيمة المحاسبية للسندات غير المسددة.

• ديون طويلة الأجل: يتضمن هذا الحساب المبلغ الإجمالي للديون طويلة الأجل (باستثناء الجزء الحالي ” أي السندات مستحقة الدفع” ، إذا كان هذا الحساب موجودًا ضمن الالتزامات المتداولة). ويستمد هذا البند من جدول الديون ، الذي يحدد جميع الديون المستحقة للشركة ، ونفقات الفائدة ، والسداد الرئيسي لكل فترة.

3-حقوق المساهمين : أو حقوق الملكية

• رأس المال: وهي قيمة الأموال التي استثمرها المساهمين في الشركة. حيث أنه عند تأسيس الشركة لأول مرة يضع المساهمين عادة كل منهم جزء من ما سيشكل رأس المال التأسيسي ” نقد” . وبالمقابل يرتفع حساب النقدية في الأصول بنفس المبلغ ليتم تحقق توازن الميزانية العمومية.

• الأرباح المحتجزة: وتمثل المبلغ الإجمالي لصافي الدخل الذي تقرر الشركة الإحتفاظ به كاحتياطي متمثل في أرباح غير موزعة .

2 التعليقات

مجهود مشكور شرح مبسط وجميل وبه فائده

اذا وضعنا (رواتب الموظفين و اشتراكات مواقع) في جانب الخصوم/ الالتزامات لانها مستحقات يجب ان ندفعها للغير فبالتالي ينقص قيمة النقد وايضا راس المال، كيف يمكن ان نقابل هذا البند في جانب الاصول حتى تتساوى القائمة؟