قائمة التدفقات النقدية

التدفقات النقدية

تعبر التدفقات النقدية عن المبالغ المالية الواردة أو الصادرة التي يمر بها نشاط الشركة خلال فترة محددة.

لذلك، يتعلق التدفق النقدي بالتدفق في النقد الناتج خلال السنة المحاسبية، والذي يتم إنشاؤه من خلال الأنشطة العادية للشركة.

وعلى عكس الربح، قد لا تظهر المصاريف النظرية مثل الاستهلاك والمخصصات بمعنى آخر، المعاملات غير النقدية في التدفقات النقدية.

وبالتالي تعكس التدفقات النقدية الأرباح الفعلية والقوة المالية للأعمال التجارية، مما يوضح مقدار المال الذي كسبته الشركة بالفعل على مدى فترة من الزمن.

ويقيس التدفق النقدي الأموال التي تجمعها الشركة مقابل ما تنفقه. فإذا زادت المداخيل مقارنة بالمصاريف، فإن التدفق النقدي يكون إيجابي. خلاف ذلك، فإن التدفق النقدي يكون سلبي، ويتساوى بتساوي الطرفين.

وعندما يكون التدفق النقدي إيجابيا لفترة طويلة من الزمن ، فإن هذا يعبر عن الأداء الفعال للنشاط الشركة. ومع ذلك، حتى الشركات المربحة يمكن أن تشهد فترات قصيرة من التدفق النقدي السلبي.

وعلى العكس، عندما يُظهر نشاط تجاري تدفقاً نقدياً سلبياً لفترة طويلة ، فإنه عادة ما يعبر ذلك عن الحالة الاقتصادية المتدهورة للشركة وقد تضطر إلى الإفلاس.

ما هي قائمة التدفقات النقدية

قائمة التدفقات النقدية أو “بيان التدفقات النقدية” عبارة عن بيان مالي يقيس التدفقات النقدية خلال فترة محددة تسمى السنة المالية. وهو مستند محاسبة إلزامي هو جزء من جميع البيانات المالية المطلوبة من قبل الشركة، يتضمن المعلومات المتعلقة بالسنة المحاسبية الحالية والسنة السابقة. ويعكس تأثير قرارات الاستثمار والتمويل على التدفق النقدي التشغيلي، ويقدم نظرة ثاقبة الجدارة الائتمانية للمؤسسة.

يجب أن تكون المعلومات التي ينتجها هذا المستند بسيطة وواضحة ومفهومة وقابلة للاستخدام من قبل مختلف الأطراف المعنية.

كما ويتم استخدام قائمة التدفقات النقدية لإجراء دراسات بأثر رجعي وتوقعات، وتقوم بتشريح الموارد المالية المختلفة للمنشأة عن طريق تحديد وسائل التمويل وطريقة تخصيصها.

شرح قائمة التدفقات النقدية ” أهميتها – أهدافها”

أما عن أهمية قائمة التدفقات النقدية، فدعنا نبسطها لك بالمثال التالي:

أولاً، يمثل النقد الأموال المتاحة على الفور للشركة. والتي تتكون من نقد ، نقد في متناول اليد في حسابات مصرفية ، بالإضافة إلى استثمارات مالية أقل من 3 أشهر (مضمونة، وربحيتها معروفة مسبقًا وبدون مخاطر).

يتيح النقد تمويل نفقات الأعمال قصيرة الأجل: مثل شراء المواد الخام ، ودفع الموظفين، وسداد القروض، ودفع أرباح الأسهم للمساهمين، وما إلى ذلك.

عندما تفتقر الشركة إلى النقد، يتعين عليها اقتراض المال الوفاء بالمواعيد النهائية قصيرة الأجل.

وعندما تعاني الشركة من نقص في السيولة ولا تستطيع الاقتراض بسبب كثرة الديون، لا يمكنها الاستمرار في العمل وتضطر إلى الإفلاس.

وبالتالي، فإن التباينات في النقد تثبت أنها مؤشرات جيدة للملاءة المستقبلية للشركة، مما يجعل من الضروري الإطلاع على قائمة التدفقات النقدية.

وبيان التدفقات النقدية عبارة عن بيان مالي يساعد على تحديد مصدر واستخدام التدفقات النقدية فيما يخدم نشاط الشركة.

إنه بيان مالي مفيد للغاية للدائنين والمستثمرين لأنه يسمح لك بالحكم على السلامة المالية للشركة استنادا إلى حساب الخزينة ” مقارنة الأصول و الخصوم”.

والهدف منه هو تزويد القارئ بالمعلومات المرتبطة بالتغييرات في التدفق النقدي، أو بعبارة أخرى، كيف تم إنشاء أو استخدام التدفقات النقدية في فترة معينة.

مكونات قائمة التدفقات النقدية

توضح قائمة التدفقات النقدية تفاصيل التغييرات النقدية خلال سنة معينة (سنة واحدة). هذه الوثيقة مكونة من 3 أجزاء:

1- التدفقات النقدية الناتجة من التشغيل = المبيعات + المدينين أول الفترة – المدينين آخر الفترة .

2- التدفق النقدي الناتج عن الاستثمار = كلفة البضاعة المباعة + المخزون آخر الفترة – المخزون أول الفترة – الدائنين آخر الفترة + الدائنين أول الفترة

3- التدفقات النقدية الناتجة عن التمويل = المصروفات التشغيلية – مصروف الاستهلاك + مصروفات مدفوعة مقدماً آخر الفترة – مصروفات مدفوعة مقدماً أول الفترة + مصروفات مستحقة أول الفترة، من خلال جمع هذه المكونات الثلاثة من التدفقات ، نحصل على التغيير الكلي في النقد خلال الفترة المحددة.

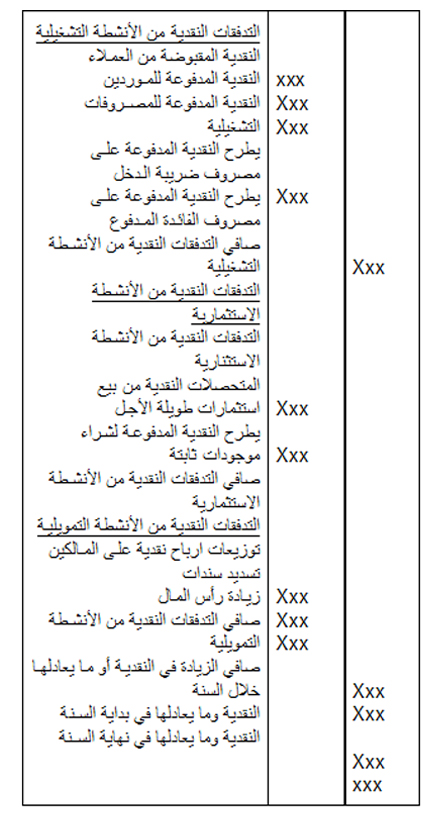

شكل قائمة التدفقات النقدية

توضح الوثيقة التالية شكل قائمة التدفقات النقدية

شركة ” س “

قائمة التدفقات النقدية للسنة المالية المنتهية 31/12/219

اعداد قائمة التدفقات النقدية

يتم اعداد قائمة التدفقات النقدية وفقا لطريقتين : الطريقة المباشرة والطريقة غير المباشرة

أولاً: الطريقة المباشرة لاعداد قائمة التدفقات المالية

أ- التدفقات النقدية من الانشطة التشغيلية :

وتتم هذه الخطوة من خلال إستعمال صافي الربح قبل الفوائد والضرائب التي تظهر في قائمة الدخل وتعديله بما يتوافق مع البنود الموضحة أدناه ليتم تحويله إلى الأساس النقدي بدل الاستحقاق:

• إضافة قيمة إهلاك الأصول غير المتداولة وقيمة اهتلاك الأصول غير الملموسة و أية نفقات لا تحتاج إلى نقدية مدفوعة .

• طرح المكاسب واضافة الخسائر الناتجة عن التخلص من الأصول غير المتداولة أو الإستثمارات المالية.

• طرح التغير في الأصول المتداولة التشغيلية .

• إضافة التغير في المطلوبات المتداولة التشغيلية .

• طرح النقدية المدفوعة كمصروف فائدة .

• طرح النقدية المدفوعة كضرائب على الدخل .

ب- قائمة التدفقات النقدية من الأنشطة الاستثمارية:

ويتم تحديد هذه التدفقات من خلال النظر في التغير الحاصل على المنشأة جراء بيع أو شراء الأصول الثابتة أو الاسثمارات المالية . ويظهر صافي التدفقات النقدية إما ربح أو خسارة مع عملية بيع الأصول غير المتداولة و الاستثمارات. تعرف علي نماذج التدفقات النقدية من خلال برنامج حسابات لينكيت لادارة الشركات.

ج- التدفقات النقدية من الأنشطة التمويلية :

ويتم في هذه الخطوة تحديد التدفقات النقدية من الأنشطة التمويلية عن طريق النظر في التغير في كل من المطلوبات قصير الأجل وعمليات الاقتراض طويلة الأجل ، حيث يظهر هذا الجزء التغير الحاصل في حقوق الملكية من توزيع أرباح وزيادة رأس مال وغيرها …

ثانياً: الطريقة غير المباشرة

لا تختلف هذه الطريقة عن سابقتها إلا في الجزئية المرتبطة بالأنشطة التشغيلية ، حيث تتم هذه العملية بموجب المعادلات التالية :

• المقبوضات النقدية من بيع البضاعة = صافي المبيعات + النقص في الذمم المدينة خلال السنة أو – الزيادة في الذمم المدينة خلال السنة .

• المدفوعات النقدية لشراء المخزون السلعي أو تسديد الموردين = تكلفة المبيعات +النقص في الذمم الدائنة خلال السنة – الزيادة في الذمم الدائنة خلال السنة +الزيادة في المخزون السلعي خلال السنة – النقص في المخزون السلعي خلال السنة .

• المدفوعات النقدية للمصاريف التشغيلية = المصاريف التشغيلية في قائمة الدخل إهتلاك الأصول غير المتداولة مصروف إطفاء الأصول غير الملموسة + الزيادة في المصاريف المدفوعة مقدما خلال السنة – النقص في المصاريف المدفوعة مقدماً خلال السنة + النقص في مصاريف مستحقة الدفع – الزيادة في المصاريف المستحقة الدفع .

هل لديك سؤال أو ملاحظات شاركنا التعليق.. إن كان لديك أسئلة حول الموضوع سنجيبك عليها في الحال

3 التعليقات

جميل جدا.

وماذا عن ادارة التدفقات النقدية؟

جزاكم الله خيرا

اريد هذا المقال الذي قراتة في الاعلى ملف pdf لغرض الدراسة لوتسمحي وشكراً