حساب الارباح والخسائر

حساب الارباح والخسائر

حساب الارباح والخسائر هو أحد أهم الحسابات الختامية في المؤسسة، حيث يعرض إيرادات الشركة على مدار السنة وتوضح الأرقام المعروضة في هذا الحساب ما إذا كان نشاط الشركة يحقق ربح أو خسارة خلال الدورة المحاسبية. كما وتظهر حسابات الأرباح والخسائر إجمالي الدخل والنفقات، أي يمكن من خلالها تحديد ما إذا كانت الشركة تحقق دخلا يفوق ما تنفقه على مصاريف التشغيل أو العكس.

بشكل أوضح، يمثل حساب الارباح والخسائر ربحية العمل، ولكنه في نفس الوقت لا يعطي صورة كاملة عن وضعية الشركة المالية إلا إذا اكتملت القوائم المحاسبية وعلى رأسها الميزانية العمومية.

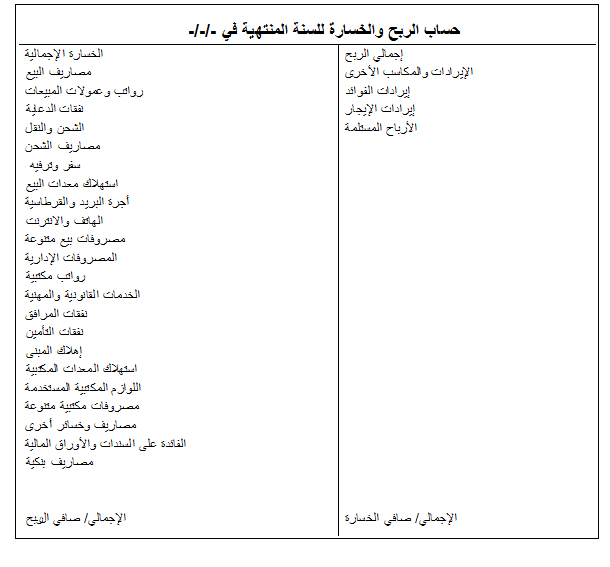

من الجانب المدين نجد في هذا الحساب العناصر التالية: إجمالي الخسارة (المحولة من حساب التداول) وجميع المصاريف غير المباشرة، بينما يتضمن الطرف الدائن الجانب الائتماني أي إجمالي الربح (المحول من حساب التداول) وجميع الإيرادات غير المباشرة.

ويتم حساب صافي الربح أو صافي الخسارة من خلال تحديد الفرق بين إجمالي الإيرادات في فترة معينة وإجمالي النفقات في نفس الفترة، حيث يتم تحقيق صافي ربح عندما تفوق إجمالي الإيرادات مجموع المصروفات، والعكس في حال تحقيق صافي خسارة ويتم في النهاية تحويل الرصيد إلى حساب رأس المال.

ولا يختلف حساب الأرباح والخسائر في المنشآت الصناعية عنه في المنشآت التجارية الذي يعد لبيان صافي النتيجة النهائية من صافي ربح أو خسارة محققة خلال الفترة المالية.

العناصر التي يتألف منها حساب الأرباح والخسائر

تشمل النفقات والإيرادات التي يتألف منها حساب الأرباح والخسائر بنوداً متعددة ومختلفة، مما يتطلب تبويبها بطريقة تحقق أكبر قدر ممكن من الوضوح والفائدة: –

- 1. النفقات: – تظهر النفقات في الجانب المدين من حساب الأرباح والخسائر مبوبة على النحو الآتي: –

أ. مصاريف البيع والتوزيع: وتشمل البنود التي تمثل النفقات التي تتحملها المنشأة في سبيل بيع وتوزيع منتجاتها (عمولة وكلاء البيع، رواتب موظفي البيع، مصاريف الدعاية والإعلان، مصاريف نقل المبيعات، إيجار المعارض…….الخ).

ب. المصاريف الإدارية: وتشمل البنود التي تتحملها المنشأة للقيام بأعمالها الإدارية (رواتب الإدارة، الأدوات المكتبية والقرطاسية، اندثار مبنى الإدارة، وجميع المصاريف الأخرى المتعلقة بالإدارة).

ج. المصاريف المالية: وتشمل البنود التي تتحملها المنشأة في سبيل الحصول على التمويل اللازم لعملياتها المختلفة مثل (فوائد القروض، الخدمات المصرفية، عمولة قطع الأوراق، الفوائد المدينة، مصاريف تصديق الشيكات….. الخ).

د. المصاريف العامة: وتشمل، مصاريف ونفقات السفر، الضرائب والرسوم والتعويضات والغرامات، والمصاريف النثرية.

2– الإيرادات: – بعد أن تكون إيرادات المبيعات قد سجلت في حساب المتاجرة، يحول الربح التجاري الذي يُظهره حساب المتاجرة (مجمل الربح) إلى الطرف الدائن من حساب الأرباح والخسائر، وهو أول البنود في الطرف الدائن كما يضاف إليه جميع الإيرادات المتنوعة الأخرى (مكاسب بيع موجودات ثابتة، مقسوم أرباح، فوائد دائنة، إيجار عقار، ……الخ).

ويبين صافي الربح Net profit أو صافي الخسارة Net loss المتحقق خلال الفترة المالية من خلال المقابلة بين المصروفات Expenses والإيرادات Revenues وذلك في جانبيه المدين والدائن على التوالي

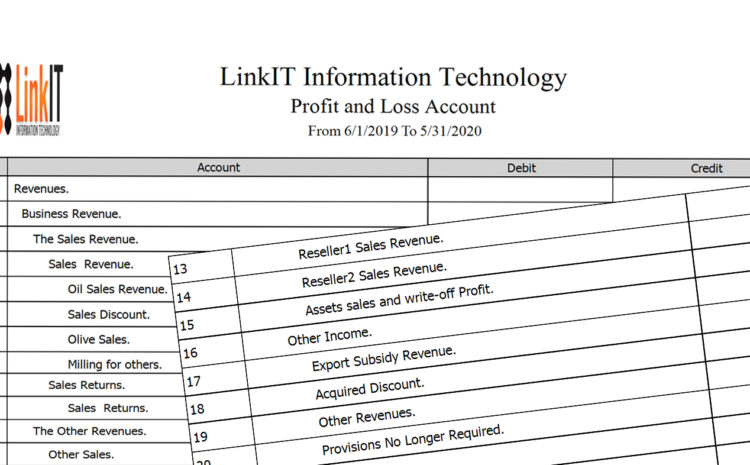

قائمة الارباح والخسائر

تعرف قائمة الارباح و الخسائر بتقرير الأرباح والخسائر أيضا أو كما هو أكثر شيوعا بيان الدخل، و الذي يعبر عن بيان عمليات البيع والشراء وما يرتبط بها من دخل ومصروفات في فترة زمينه معينة ، عادة ما تكون شهر واحد أو أكثر أو مدمجة على مدار السنة المحاسبية.

وتشمل قائمة الارباح و الخسائر الائتمانيات ( المتمثلة في قيمة التداولات و الإيرادات الأخرى ) ، بالإضافة إلى خصم الديون ( المتمثلة في البدلات ، تكلفة المبيعات و النفقات العامة) ، حيث يتم استخدام هذه البيانات لتحديد النتيجة المالية للشركة أي بيان ما إذا كانت تحقق صافي نتيجة إيجابي أو سلبي أي ربح أو خسارة.

حيث يظهر بالشكل التالي :-

أهمية حساب ارباح وخسائر المؤسسة

تظهر أهمية حساب ارباح وخسائر المؤسسة في كونه أداة ضرورية لتقديم صورة كاملة عن النفقات ، التكاليف و الإيرادات الناتجة عن نشاط الشركة ، ويتم استخدام البيانات الموضحة فيه لحساب كل من ضريبة الدخل وضريبة الشركات ، حيث يؤدي التقصير أو إعداده بشكل غير احترافي من دفع فوائد وعقوبات تترتب على المؤسسة .

ويتم تسجل حساب ارباح وخسائر الشركة وحساب صافي النتيجة من خلال الخطوات التالية :

طرح الخصومات و البدلات من إجمال الدخل ( باستثناء ضريبة القيمة المضافة ) للحصول على صافي الدخل.

اقتطاع تكلفة المبيعات من صافي الدخل لإيجاد الربح الإجمالي.

طرح الخصومات العامة من إجمال الربح للحصول على ربح التشغيل.

خصم أي نفقات أخرى من أرباح التشغيل ( بالإضافة إلى أي دخل أخر) للعثور على الربح قبل الضريبة.

خصم الضريبة للحصول على صافي النتيجة سواء كانت سلبية أو إيجابية ( أرباح أو خسائر)

حساب المتاجرة والارباح والخسائر

يشكل حساب المتاجرة والارباح والخسائر الحسابات الختامية التي يتم فتحها في نهاية السنة المحاسبية . حيث يتمثل حساب المتاجرة نتيجة عمليات الشراء و البيع في المؤسسة خلال فترة معينة ونتيجة هذه العمليات سواء كانت ربح أو خسارة ، وهو حساب يتم فتحه في نهاية الفترة المحاسبية ويخصص له في دفتر الأستاذ صفحة منفصلة.

أما بالنسبة للقيود اليومية المرتبطة بحساب المتاجرة فهي تتمثل في :

• قيد إقفال الحسابات ذات الأرصدة المدينة في الطرف المدين من الحساب.

• قيد إقفال الحسابات ذات الأرصدة الدائنة في الطرف الدائن من الحساب.

• قيد إثبات مخزون آخر المدة.

• قيد إقفال نتيجة حساب المتاجرة في حـ/ الأرباح و الخسائر.

أما فيما يتعلق في بحساب الأرباح و الخسائر ، فكما أشرنا سابقا فهو يعد حساب يكشف عن صافي الربح أو الخسارة خلال دورة محاسبية معينة ، إذ يعد حساب ختامي يتضمن مختلف الإيرادات و التكاليف في المؤسسة باستثناء المصاريف و الإيرادات التي تقفل في الحساب السابق أي حساب المتاجرة.

وفيما يخص قيود اليومية التي ترتبط بهذا الحساب فهي كالتالي :

• قيد إقفال الحسابات التي تكون أرصدتها مدينة في الطرف المدين من هذا الحساب .

• قيد إقفال الحسابات التي تكون أرصدتها دائنة في الطرف الدائن من الحساب.

• قيد إقفال نتيجة حساب الأرباح والخسائر في حساب رأس المال.

حساب الارباح والخسائر في شجرة الحسابات

شجرة الحسابات أو دليل الحسابات هي عبارة عن قائمة كاملة تضمن جميع حسابات وأرصدة الشركة ، ويمكن من خلال الاطلاع عليها معرفة كافة المبالغ سواء المدينة أو الدائنة وكذا مختلف التدفقات المالية الواردة و الصادرة من وإلى الشركة بكل بساطة. إطلع على شجرة الحسابات في برنامج حسابات لينكيت

أما حساب الارباح والخسائر في شجرة الحسابات ، فيتم استنتاجه من هذه الأخيرة وهو أحد حساباتها حيث يتم فيه إعداد قيود الإقفال ، حيث يوجد في دليل الحسابات حساب يعرف حـ/ أرباح مرحلة أو حـ/ خسائر مرحلة التي تعبر عن صافي نتيجة السنة السابقة والذي يكون ضمن بند حقوق الملكية. إذ أنه بعد الإقفال ترح الأرباح إلى السنة الجديدة بالقيد الافتتاحي.

هل لديك سؤال أو ملاحظات شاركنا التعليق.. إن كان لديك أسئلة حول الموضوع سنجيبك عليها في الحال

8 التعليقات

السلام عليكم .. بالنسبة لحساب الارباح والخسائر ماهو المصدر الي استنتجت منه هذ الكم من المعلومات

وايضا اتمنى المصدر الخاص بموضوع الميزانية العمومية

السلام عليكم

المصروفات الإدارية للشركة من ايجار وعمالة الخ كيف يتم حسابها ؟

تحسب على أساس الاسهم كالارباح ام تخصم من الأرباح ثم تقسم الأرباح على الأسهم ؟

ارجو الافادة

الأرباح والخسائر تنقل عند تقديم الميزانية لشركة أخرى؟

السلام عليكم، بالنسبة للمطاعم لسحاب الارباح كيف يتم حساب المواد الموجودة عندك بالمخزن هل يتم حسابها عل انها كاش ام كيف؟

حساب تصفيه مشروع

كيف يتم استرجاع رأس المال خلال مرحلة عمل اي مشروع، وهل تعتبر المبالغ التي تم تحصيلها من عمليات البيع لفترة معنية جزء من رأس المال المسترجع، وإذا تم استخدام هذه الأموال في شراء بضاعة جديدة أو فتح فروع جديدة للمحل فهل تخصم هذه الأموال من اصل رأس المال الذي هو عبارة عن شراء بضاعة وفتح للفرع الاول،ثم تضاف التكاليف الجديدة على رأس المال لتنطلق مرحلة جديدة من دورة رأس المال.

هل يجوز إضافة كل المصاريف لرأس المال وفي نهاية المدة يتم خصم إجمالي المبيعات من قيمة رأس المال المضاف إليه كل المصاريف.

وشكرا

السلام عليكم:

هل يتم اضافة كلفةراس المال(فوائد القروض او عمولة التمويل) الي. النفقات(المصروفات) او يتم استنزالها من صافي الارباح .

هل يمكن لحساب نتائج الارباح والخسائر ان يكون بدون ربح اوخسارة اي نتيجة التفاضل تساوي صفر