ماهي طرق تقييم المخزون؟

ويمكن قياس المخزون بهذه الطرق:

– التكلفة التي تحملتها المنشأة للحصول علي الإنتاج.

– صافي القيمة القابلة للتحقيق.

أولا: تقييم المخزون بسعر التكلفة يشمل الآتي :

- تكلفة الشراء .

- تكلفة التحويل.

- أي تكلفة أخرى يتم تحملها بشكل خاص لوضع المخزون في نفس موقعه.

1- تكلفة الشراء: تتضمن جميع التكاليف التي تحملتها الشركة للحصول علي الحيازة وهي (سعر الشراء – رسوم الاستيراد – ضرائب غير قابلة للاسترداد – تكلفة النقل – تكاليف المناولة ).

2- تكلفة التحويل: هي النفقات التي تحملتها الشركة أو المصنع لتحويل المواد الخام إلى سلع جاهزة وتشمل تكلفة العمالة المباشرة مثل أجور القوى العاملة التي تشارك مباشرة في عملية التحويل، النفقات العامة للإنتاج الثابت مثل إيجار المستودعات ورواتب المشرفين على العمل.

3- تكلفة أخرى : في بعض الاحيان قد تتحمل المؤسسة تكاليف غير تكلفة الشراء والتحويل مثل الإتاوات التي يتم دفعها علي أساس كل وحدة , تكلفة التعبئة و تكلفة التسليم .

ثانيا : يشمل مصطلح المخزون كافة السلع والمواد التي تقتنيها شركة ما لغرض البيع أو التصنيع، ونظراً للأهمية الكبرى التي يحظى بها المخزون فقد اختص علم إدارة المخزون بدراسته بشكل مفصل لتحديد الشكل الذي تكون عليه هذه السلع والمواد، ونسبة البضائع المخزنة. يخضع المخزون إلى عددٍ من العمليات والمراحل بين جرد وتقييم وعينية المخزون، والتنبؤ بسعر المخزون في المستقبل وغيرها من الممارسات التي تتصل به، ويشيع استخدام هذا المصطلح في مختلف المنشآت التجارية للإشارة إلى البضاعة المملوكة للمنشأة والمجهزة للبيع، أما في المنشآت الصناعية فيشار به إلى المواد الضرورية للإنتاج، سواء كانت إنتاجاً تاماً أم إنتاجاً تحت التشغيل.

من أهم طرق حساب تكلفة المخزون:

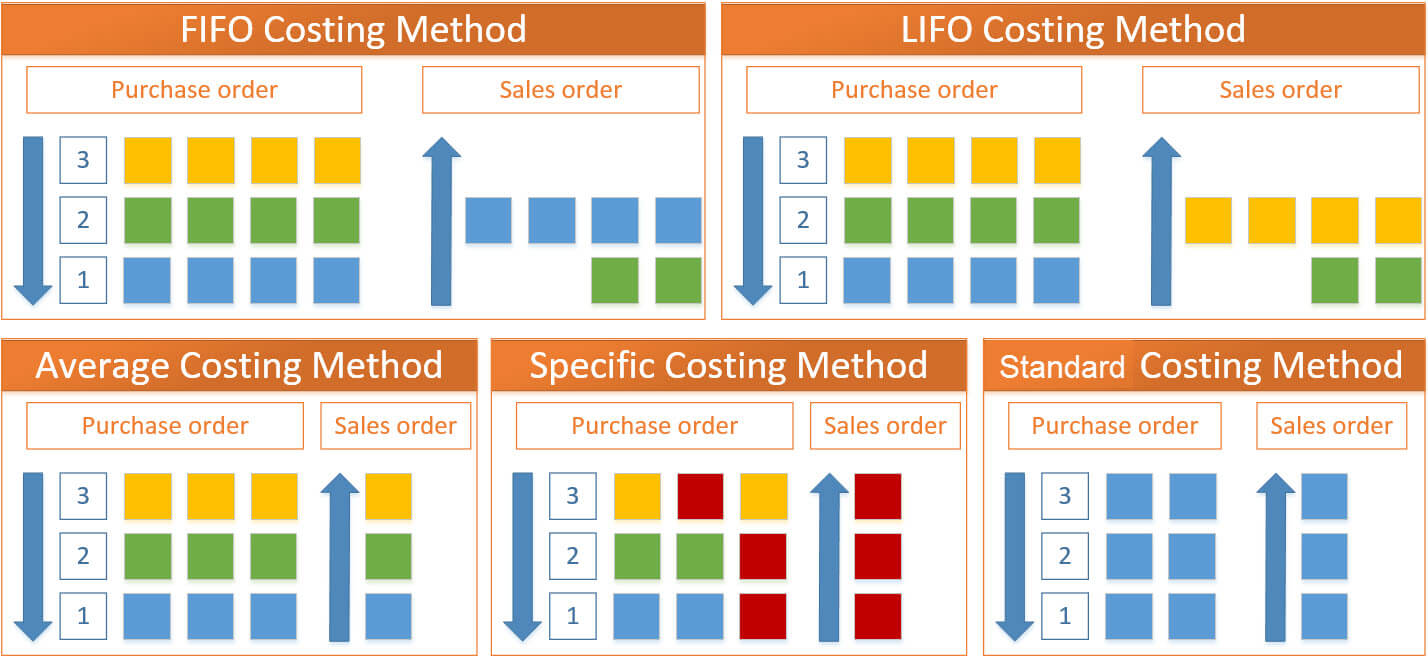

– طريقة الوارد أولاً صادر أولاً تسمى بـ FIFO) first in first out )، وفيها يُلجأ إلى البدء بأقدم أرصدة المخزون في البيع، ليتبقى في المخازن ما تم شراؤه في آخر الفترة المالية، ومن الممكن انتهاج هذه الطريقة في كافة أنواع المنشآت، إذ تعّد بمثابة طرق تقييم وليست للتخزين، وتحسب على النحو الآتي: (تكلفة البضاعة المباعة = تكلفة البضاعة القابلة للبيع – تكلفة بضاعة آخر المدة).

تتميز هذه الطريقة عن غيرها بأنها تضم في ثناياها تكلفة أحدث ما دخل إلى المخزن من وحدات، وبالتالي تقدم تفصيلاً حول التقارب بين أسعارها وأسعار السوق عند الشروع في إعداد الميزانية العمومية.

وعلي سبيل المثال : –

في يوم 1/10/2017 قامت شركة أغذية بشراء صنف جديد وإدخاله للمخازن, سعر شراء الوحدة يبلغ 10 جنيهات وقامت الشركة بشراء 10 وحدات من هذا الصنف, ثم قامت الشركة بشراء 5 وحدات من نفس الصنف من مورد آخر بسعر 9 جنيهات للوحدة ثم قامت ببيع 12 وحدة من هذا الصنف .

إجمالي الوحدات التي يتم بيعها يبلغ 12

طريقة حساب التكلفة:

يتم صرف 10 وحدات بسعر تكلفة 10 جنيهات للوحدة بإجمالي تكلفة 100 جنيه،

ثم صرف 2 وحدة بسعر تكلفة 9 جنيهات للوحدة بإجمالي تكلفة 18 جنيه

لتصبح تكلفة البضاعة المباعة 100+18= 118 جنيها.

– طريقة الوارد أخيراً صادر أولاً تسمى بـ LIFO) last in first out) ، وهي تعتمد علي مبدأ بيع ما دخل أخيراً إلى المخازن سواء كانت مُشتراة أم مُنتجة، ويشار إلى أنّ هذه الطريقة تتنافى مع التدفق الحقيقي للسلع في أغلب الأحيان، إذ إنّه كلما تخلصت الشركة من بضاعة بالبيع لا بد من أنّ تحل بضاعة أخرى مكانها، ويشترط فيها الرصد الدقيق للربح، وتحسب على النحو الآتي:

( تكلفة البضاعة المباعة= تكلفة البضاعة المتاحة للبيع – تكلفة بضاعة آخر المدة)

تطبيق علي مثال شركة الاغذية:-

صرف 5 وحدات بسعر تكلفة 9 جنيهات للوحدة بإجمالي تكلفة 45 جنيه،

ثم صرف 7 وحدات بسعر تكلفة 10 جنيهات للوحدة بإجمالي تكلفة 70 جنيه

لتصبح تكلفة البضاعة المباعة 45+70= 115 جنيها

تتميز هذه الطريقة بجعلها لقائمة الدخل متجانسة، حيث إنّ هذه القائمة تكون شاملة لأحدث أسعار البيع وتجري مقارنة بينها وبين الأسعار الأحدث بالنسبة لتلكلفة البضاعة المباعة

– طريقة المتوسط المرجح للتكلفة Weighted average، في حال كانت البضاعة المتوفرة غير قابلة للتمييز فلا بد من اتباع أسلوب متوسط التكلفة المرجح بالأوزان كأسلوب لتقييم المخزون، ومن الممكن الكشف عن متوسط تكلفة المخزون بواسطة ما يأتي:

(متوسط تكلفة الوحدة= تكلفة البضاعة القابلة للبيع/عدد الوحدات القابلة للبيع)

تطبيق علي مثال شركة الاغذية :-

يتم جمع سعر تكلفة المخزون وتقسيمها علي عددهم (10*10) + (5*9) / 15 = 9.667 جنيه تكلفة الوحدة، لتصبح تكلفة البضاعة المباعة 12*9.667=116 جنيها

– طريقة التمييز المحدد Specific distinction، هي طريقة بسيطة للغاية في الاستخدام وتعتمد علي التدفق الفعلي لوحدات المخزون السلعي حيث يتم تمييز كل وحدة بشكل منفصل وحساب كل وحدة من البضاعة المتبقية في آخر المدة بناء علي سعر تكلفة شرائها وتعد هذه الطريقة مفيدة للبضائع الواضحة السعر مثل السيارات.

ولمعرفة الطريقة الأفضل لتقييم مخزون مصنع أدوية علي سبيل المثال :

الطريقة الافضل هي (طريقة الوارد اولا صادرا اولا) وهي (FIFO) ويرجع السبب إلى:

– أنها تتماشى مع التكاليف الفعلية حيث يتم تحميل مراكز التكاليف المختلفة و أوامر التشغيل والطلبيات بالتكلفة للمواد والخامات المشتراه وبالتالي لا حاجة لأية تسويات حسابية ناتجة عن وجود فروقات أسعار.

– أن رصيد مخزون المواد آخر المدة يسعر على أساس أحدث الأسعار وبالتالي فإن تكلفة المخزون السلعي آخر الفترة التي تظهر في قائمة المركز المالي تكون مقاربة للتكلفة الجارية وهو مايسمي بسعر السوق.

– تمنع تعرض المخزون للتلف والفساد نتيجة لاستمرار تخزين المواد فترة طويلة من الزمن أي أنها تناسب هذا المجال بالتحديد.

– تناسب هذه الطريقة الوحدة الاقتصادية التي تعمل في ظل ظروف اقتصادية يسودها الاستقرار النسبي للأسعار أو التي تعمل في ظل ظروف الانكماش الاقتصادي وفي ظل هذه الطريقة يتم اظهار الأرباح الحقيقة للوحدة.